泛亚日金宝到底是不是一场骗局?

自称全球最大最大稀有金属交易所的泛亚,为何会遭遇这一场资金总额、涉及投资人数空前的兑付危机?

日金宝的肥皂泡

这些投资者投资的是一款名叫日金宝的理财产品。概括而言,这款产品的委托方为有色金属货物的购买方,受托方则是日金宝投资者,当投资者购买日金宝理财产品,本质是为委托方—有色金属货物的购买者垫付货款,委托方则按日给受托方投资者支付一定利息,并在约定时间购买货物偿还本金。

先来假设日金宝的官方宣传都是真实的。那么,日金宝作为一款理财产品,看起来的确很有吸引力,不妨简单和余额宝对比一下。

1,收益率:每天到账,日结,日收益率为:万分之3或3.75,年化可达13.68%,是余额宝的3倍。

2,流动性:T+1,今日了结,明日取出,进退自如。而余额宝在一定额度下是当天到账,所以流动性比余额宝稍微差一点。

3,风险性:银行第三方托管就不说了,重要的是有抵押,资金对应仓单,仓单对应货物,货物有第三方质检机构质检,也就是说,相对于一般的p2p来说,这款产品看起来安全系数也很高,投资者投入真金白银,拿到手的抵押物是货物仓单,怕什么呢?

看完日金宝之后,是不是觉得,这样一个收益率是余额宝三倍、流动性类似于余额宝,而且有仓单抵押的理财产品,特别完美特别有吸引力呢?

但是,从利益分析的角度来说,既然这些借款的贵金属购买者(假设他们存在)手拿对应货物的仓单,也就是手里拿有抵押物,为什么不去银行借贷呢?!毕竟,银行的基准贷款利息是6个点左右,而日金宝给投资者的年化利息就有13个点,还要被平台揩油一部分呢?那些借款方真的是冤大头么?!

秘密在于这些仓单到底能够借贷到多少真金白银。通常来说,银行为了降低风险,都会尽量压低抵押品的估价,类似的例子可见于二手房评估中。

再来看看泛亚是如何给抵押物估价的。仅以泛亚声称掌握着全球95%交易量的铟为例,泛亚平台上的价格,长期高于传统现货市场价格30—70%,而泛亚上的贸易商,却以这种畸高的价格作为抵押,从投资人那里获得借款。

举个例子,假如某贸易商手中握有价值1000万(按照真实现货价格估值)的铟,而在泛亚平台上,这批货物的估价有可能高达1700万。根据泛亚的规则,贸易商需要缴纳20%的保证金,那么即便打了八折以后,这家贸易商依然能够以实际价值为1000万的货物,从日金宝的投资人那里拿1360万的贷款。

而假如他们拿着仓单到银行借款,拿到的贷款肯定低于1000万。

另外,稀有金属的波动性很大,意味着日金宝投资人手中的抵押物价值具有很大的不确定性。而房价的上涨趋势几乎是毫无悬念的,所以房贷利息虽然不高,但是银行抢破头,因为风险小。

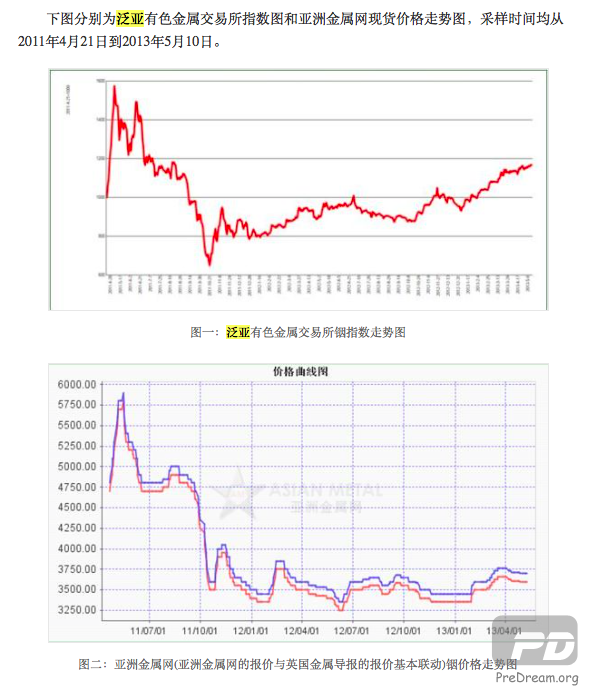

再来看看日金宝的抵押物稀有金属,其价格波动性极大。当然,泛亚看起来对于稀有金属价格的波动做出了应对(如下图所示),那就是在作为抵押物的价格下跌时,仓单对应的货物整体价值下跌时,泛亚就会把超出抵押物的资金退回投资者账户,尽管从形式上似乎充分保障了投资人利益,但是因为泛亚上的价格一直虚高不下,只要泛亚人为操纵平台上的稀有金属价格保持上涨,这种对抗真实价格波动的风险措施,就形同虚设。

以上假设,其实都建立在泛亚的稀有金属交易真实存在的前提下。

但或许更大的风险隐藏在后。

泛亚一直对外宣称全球规模最大的稀有金属交易平台,已上市铟、锗等14个稀有稀土金属品种。其中,泛亚称其铟、锗等7个品种的交易量、交割量、库存量为全球第一,特别是铟的库存量占到全球的95%。但是,当一些媒体记者先后以口头、短信、书面等方式,申请实地查看泛亚的交割仓库,以了解其真实交易量、交割量、库存量到底有多少,却被泛亚一再拒绝。

综上来说,同时满足流动性好、风险低、收益高的完美理财产品,与常识相悖,因为投资人的收益,就是融资方的成本,融资方作为普通的企业,需要多少利润,才能一直支撑超过15个点的利息成本?在这里,资金作为一种产品,同样符合市场经济的原理,作出这种宣传和承诺的产品,很可能是落花流水的假象。

至于此次的兑付危机,真实原因到底是什么,依然需要调查。

几个疑问

一,早在去年11月,云南证监局官网就曾发文,《云南省政府召开专题会议加快推进清理整顿收尾》,点名泛亚所风险巨大,存在违规行为。而让人费解的是,该网站当天下午又删除了此“工作动态”。云南证监局作为专业的监管机构,显然发现了泛亚所的风险,为什么云南省政府没有对其进行彻底的整顿?除了云南的大本营,泛亚旗下的机构还延伸到了厦门、深圳,这些地方政府有没有对泛亚资质进行过必要的审查?

二,泛亚如何吸引22万名投资人?

目前泛亚旗下的泛融网已经无法正常注册登录,尝试注册、并提交实名资料后,一直没有得到注册成功的反馈。一些泛亚的投资人透露,他们是通过第三方的线下机构知道并且投资了日金宝,根据已有信息,中国银行和工商银行在新疆地区的支行工作人员,曾向投资者推销过日金宝。通常来说,在银行柜台卖出的理某种意义上得到了银行的背书,那么在银行柜台推销泛亚日金宝,到底是个人行为还是组织行为?银行是否应承担连带责任?

就此问题,我咨询了央行的官员,他表示不便回应。其实,银行违规推销理财产品早就进入央行视野,去年年底,银监会主席尚福林层表示,为规范银行理财业务,未来银行销售理财产品要进行全程录音录像,正是为了规范银行工作人员的违规之举。

但是,这场刚刚在某些地区推开的试点,或许并没有彻底解决银行理财产品乱象。

三,手握全球95%的存货,就能掌握铟的定价权吗?

泛亚兑付危机发生后,先是义正严辞的指责其他机构恶意做空稀有金属市场,然后把自己描述为提升中国在稀土行业定价权的民族英雄。

按照泛亚的说法,中国作为稀土金属的主要生产国和出口国,只要泛亚掌握了足够多的存货,就能在全球稀土领域呼风唤雨,并让处于“不合理低价”的稀土价格回归到“合理高价”。

但是,泛亚的高库存,其实远远超过了市场的需求量,因此,泛亚平台上贵金属的虚高报价,其实是人为操纵的假象,就像一个堰塞湖,这些高库存的稀有金属,下游的需求方完全没能力消化,所谓的高价只是不能在市场上真正变现成交的镜月水花。

而维持稀有金属的高价,可能并非什么民族大义,而是支撑泛亚模式得到持续的关键一环。因为,要吸引下游购货企业履行按期足量之前的购货协议,就需要有色金属交易价格持续走高,让企业看到有利可图才不愿违约,某种程度导致泛金所不少有色金属交易价格远高于其他交易市场,但是这种虚高的价格不可能一直独立于真实市场之外。

现在,最坏的已经发生,根据泛亚所提出的解决方案,投资者要么接受延期兑付,如果不接受,那么就只能拿到仓单对应的货物,而由于稀有金属价格在真实的现货市场比较低迷,如此大量的货物一旦流入市场,供求关系进一步失衡,必将将一步压低现货价格,别说14个点的年收益,本金也可能遭致亏损。

[日金宝] 泛亚日金宝到底是不是一场骗局?

[骗局] 外汇及二元期权行业新型骗局,即使代理也中枪!

[骗局] 二元期权交易骗局有哪些?该如何识破二元期权的骗子平台?