未来互联网只有两类公司:BAT和正现金流公司

金秋十月,金桂飘香,上海是一座桂花树非常多的城市,10月走在这样的城市无疑是最大的福分,一整天的心情都好到不行。十月也是收获的季节,对中国互联网同样也是一个“收获”的季节,在10月中,已经发生了多起改变互联网细分行业的事件,甚至是改变整个互联网格局,让我们一起来回顾下:

10月8日,美团大众点评合并成为新美大,再次把腾讯和阿里拉到了O2O的同一条船上(上次是滴滴快的合并),估值170亿美金,成立12年的点评卖身给了成立5年的美团,两家亏损的公司抱团减少价格战。

10月12日,58到家在卖给腾讯后,又以3亿美金再度卖了股份给阿里巴巴,估值10亿;

10月15日,神州专车与e代驾正式合作,品牌及产品共享,对抗同样巨额亏损的滴滴;

10月16日,阿里巴巴以45亿美元现金收购优酷土豆为主体的合一集团;

10月17日,腾讯牵手京东推“品商”平台,这被认为是年亏损8亿美元的京东再一次向腾讯靠近,腾讯再一次成功的渗透进了京东。

2015年上半年互联网也发生了非常多的并购,阿里5.9亿投资魅族;烧钱的滴滴快的合并,在专车领域把腾讯和阿里两个死对头拉到了同一条船上;上半年亏损7930万美元的58并购了赶集;OTA行业唯一盈利的携程并购了持续亏损的艺龙......

在这一系列的并购/投资里,行业不同,并购大小不同,但有两点相似:

1、盈利的并购亏损的,估值高的并购估值低的

高估值(市场份额高)的并购低估值(市场份额低)的是行业的基本规则,毕竟高估值企业前景可期,为了取得更大的份额和止损避免价格战,VC也乐于推动。而盈利企业并购亏损企业也是新崛起的一个趋势,互联网公司在VC的吹捧下信奉以亏损换市场,以价格求用户,本身盈利的企业就屈指可数,他们的竞争力是靠价格补贴成长起来的同行所无法比肩的,众多盈利型公司纷纷借助并购来打压新模式消灭竞争,或投资团队补充新鲜血液,或迅速获得细分市场的份额。

2、BAT成为VC后的另一个并购主角

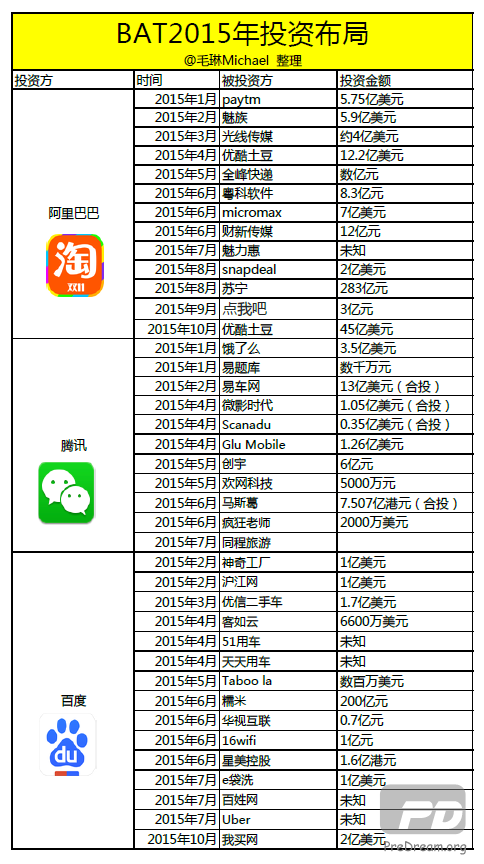

BAT就像孙海英广告说的一样,怎么那有有你?在2015年中,BAT再度刷怒刷了存在感,阿里巴巴参与10余起近40亿美元投资;腾讯仅Q2就参与了10起投资事件,涉及领域涵盖了文娱、本地生活、医疗健康和汽车;百度也不含糊,一时间并购成为了BAT的军备竞赛,多样的产业布局和财务投资让人目不暇接,形成了VC投资之外的另一番风景。

从今年下半年开始,市场就急转直下,最直观的表现是连百度、阿里、腾讯都停止了招聘,只出不进。二级市场不断下挫和美股中概股的低迷,上市窗口关闭带来了一级市场的恐慌,寒冬应声而至。资本寒冬席卷整个创投领域,泡沫最多的互联网行业首当其冲。据投中研究院的数据,中国互联网行业,2015年Q2融资额仅为Q1的一半,与此同时创业投资基金的募资也出现了下滑,据清科研究报告指出:2015年7月中外创业投资及私募股权投资机构新募集资本量38.86亿美元,与6月79.96亿美元募资规模相比下降51.4%,与2014年同期的47.05亿美元募资规模相比下降17.4%。寒冬到了,互联网的格局也将带来巨大的变化。

未来属于正现金流公司

正现金流公司拥有自我造血能力,能持续的发展自我,获得更多的机会,占得一席之地。

1、盈利才是王道,具备正现金流(自我造血能力)的公司才能占领市场

在互联网原住民眼里,从实业入互联网的人有一个通病,那就是过于保守,过于注重正向现金流导致企业发展速度受限,而愿意烧钱补贴的公司可以以价格优势迅速抢占市场,占领用户心智,获得更多资本的青睐,当然,中途耗死竞争对手就更好了。实际上以利润换市场无异于饮鸩止渴,最终会陷入不烧钱数据下降,烧钱又难以为继,甚至不得不为了烧钱而损害未来的利益。VC是一帖大麻,保准爽到你停不下来了,这不,易到用车在烧钱难以为继后不得不10月20日宣布七亿美金流血融资乐视。

具备自我造血能力的公司才能扛过资本寒冬。资本就是苍蝇,那里有腥味就出现在那里,没有腥味的地方他们从来不会出没,资本是最吝啬的,不要指望资本能雪中送炭,在资本寒冬看不到希望的情况下,只能靠企业自己活过来,在资本寒冬活下来的只有三类公司:

1.具备自我造血能力可以自我增长的公司,比如2000年纳斯达克指数暴跌后找到sp盈利模式的三大门户,期间死掉的公司你可能都记不住名字;

2.寒冬前已经储备了一定余粮的公司,比如本次寒冬的58到家,比如阿里巴巴就是凭借着2007年底在港交所上市募集的17亿美金才度过了2008年的金融风暴;

3.不得已降低估值壮士断腕的公司,比如京东,在2008年雷曼倒闭一度无钱可融,启动B轮融资后估值从1.6亿美元下降至6000万美元,导致给京东做了四五次过桥贷款心里也慌了;乐淘网2011年第四轮融资乐淘的估值只有8000万美元,但2010年同期乐淘的估值为2.5亿美元。

毫无疑问,第一种是最良性的发展方式,而第三种能流血融资已经非常幸运,大多的公司根本没能挺过来!以烧钱最多的O2O领域为例,2014年拿到A轮投资的企业高达846家,而拿到B轮的企业数量骤降至225家,C轮寥寥无几。C轮融资像一面陡峭的悬崖,很多企业面临逃不掉的“C轮死”,资金链断裂后企业只能被活活饿死,如果有正向现金流,很多企业都可以熬过来。

2、盈利能力是企业良好运营能力的背书

在同等条件下,盈利能力越强的公司越容易获得资本的青睐,盈利能力是企业内功的佐证,这是纯靠烧钱所烧不出来的。同样的,在需要以利润换市场的大规模投入阶段,拥有盈利能力和盈利经历的公司更能让资本放心,因为你烧钱烧得更有效率,烧的更有性价比,这是企业在资本催熟下脱颖而出的不二法宝。否则只会变成没有了资本,企业会迅速萎缩,进而死亡。所以,VC的追捧不是让你花钱,而是比竞争对手更有效率的花钱。

3、盈利能力可以让企业不受桎梏的拓展新战略

古语说得好,仓廪实而知礼节,衣食足而知荣辱,如果一个成年人日日为填饱肚子忙活,那就不要指望未来能有多大的空间。企业也是一样,当受制于资金支持随时可能断炊时,企业唯一能做的只有活下来,而不是过更好,最直观的例子就是当当网,除了2014财年,上市一直处于亏损,2015年上半年更是亏损8140万元,受制于资金,成立16年的当当仍然不得已龟缩在图书领域,连Q1的拓展熟悉阅读的新业务都被PR包装为放弃盈利激进拓展,殊不知李国庆一直看不起的京东市值已是自己的67倍有余。

当然,如果你有一个愿意无条件支持你的“亲爹”,不能无条件支持都不行,腾讯拍拍、微博,百度有啊,百发就是例证,一旦亲爹狠下心来比VC都冷酷;或者你运气够好能找到无条件支持你的干爹,比如凡客,有了雷军怎么都倒不了;比如京东,搞定徐新这个辣妹子得到无底线的支持可是独一份的;比如糯米,200亿妥妥的不愁吃喝。如果你不确定你有没有这份运气或者魅力,那可以思考下烧钱换市场是否适合自己了,当然期望拿工资和借公司提升行业知名度而不是打造一个成功企业的另当别论。

4、VC逐利的本质带来骨子里的短视和与企业的天然冲突

VC的资金来源是有时间限制的,长则八~十年,短则三~五年,到期就需要进行资金清算,这是VC最主要的利润来源。VC利润来源的机制决定了他们的投资期限必然是中短期的,不可能像索罗斯等投资者长期持有。因此,资本最希望做的就是尽可能快的像KFC催熟白羽鸡一样催熟企业,进而拉升估值快速找到新的接盘侠脱手。在特定时期VC可以让企业催熟、早产,甚至也不排除考虑杀鸡取卵。

但创业者一般都希望基业长青,打造百年老店,持续的做大做好企业。所以VC和企业是有天然的诉求冲突的。VC为了达到快速催熟的目的,也有非常多的手段,比如对赌。

对赌协议的作用是保护VC约束创业者,以KPI的方式强行建立创业者与VC目标一致的中短期激励机制,促使创业者关注对赌期的利润成长,忽视长远的计划。对赌协议有可能让创业者牺牲未来的发展机会,实现短期收益,甚至也不得不为了达到对赌期目标损害企业的根基,站在企业角度不见得是好事。所以,我的朋友悦己网络科技有限公司的CEO储峰在融资选择时宁愿要香港的实业资本,也不愿意要著名VC的投资,要知道VC给的价格更吸引人。

因为对赌而成功的公司不在少数,蒙牛业绩增长远远超出了与摩根士丹利的对赌协议的预定的盈利目标,获得了550%的投资回报率,蒙牛高管也获得了价值数十亿元的股票。但更多的对赌以企业失例告终。中华英才网因与Monster对赌上市失败,不得不贱卖,当时操盘的徐新全部撤出;俏江南也因与鼎辉对赌上市失败而失去了控制权;永乐与摩根士丹利、鼎晖投资对赌,永乐最终输掉控制权,被国美收购。

同时,与国外的资本相比,中国的资本本身的投机性更强,这就导致其对市场和产业的培育是没有耐心的。国外一般基金存续时长一般都是7-10年,而中国互联网基金只有3-5年,所以中国VC相比国外又更加激进。

未来属于BAT,不盈利谁都没戏

腾讯和阿里巴巴都有1800亿美元市值,百度500亿市值,年营收分别为238亿,234亿,131亿元,都是妥妥的超级现金流公司。作为国内市值最高的互联网公司,BAT一举一动都拥有巨大的想象空间,曾经创业者绕不过的问题是是BAT抄袭你怎么办?现在绕不过的问题是BAT不投你怎么办?BAT站队到底怎么选?当然,笔者这里说的BAT并不局限于BAT,而且与BAT一样具有极高现金流较高估值的少数健康互联网公司。

1、马太效应让BAT竞争优势更加明显

BAT因为一步领先步步领先,正因为十余年的资本和企业运营积累,BAT无论在人与信息,人与商品,人与人的关系都牢不可破,互联网行业本身就是高度垄断化的行业,老二非死不可,BAT相较于新兴公司则拥有更多可能性,资源和人才的富集又加剧了这一态势。马太效应在互联网的表现尤为突出,因为行业的产品形态变化实在太快了,中国互联网从97年发现到现在不到20年,但整体产业调整已过了五波,这是传统行业所不能想象的,电视发展了四十年仍然是同样的样子,第一台个人电脑到现在40年也还是我们可以想象的样子!所以IBM、cocacola、宝马能够长盛不衰,但互联网产业也不过诞生了BAT,有可能与BAT平起平坐的X仍然还在成长期。

从web1.0发展到2015年前,整个互联网仍然是流量形态,只要能聚集到足够的流量就能获得商业上的成功,三大门户是这样,网络游戏也是这样,BAT是这样。无论互联网形态怎么发展,BAT仍然牢牢的把控着最为巨大的产品和用户资源,BAT的新产品尝试很容易获得海量的用户,这是其他新兴产品所望尘莫及的优势,这也是为什么具有巨大市场的新产品的兴起越来越受到影响,BAT抄你你怎么办的症结所在。所以博纳总裁于冬语才出惊人,预言电影公司未来都将给BAT打工。

2、BAT需要通过并购拓宽护城河,加固企业核心优势

随着互联网+和互联网思维的兴起,服务和细分客群变得更加重要,如何让用户获得更好的服务(比如由此诞生的社群,罗辑思维估值13.2亿元),如何细分客群(比如主打特卖的唯品会,主打海淘的小红书)都获得了长足的发展。互联网的发展实在太快,产品形态层出不穷,一家公司的自身资源无法兼顾到方方面面,单纯靠“抄袭”来复制对手成功已经成为越来越难以完成的任务。所以,BAT大举以并购的方式入股企业。

就在过去几年里,BAT通过大量的并购进入了金融、娱乐、出行、医疗、教育、本地生活,O2O等多个领域。数据显示,中国互联网前30名未上市创业公司,80%背后有BAT的身影,但BAT的资本足迹却并不仅限于此,三家巨头共投资了30家已上市公司和几百家未上市公司,这一个侧面暗示了BAT的布局之广。

3、BAT比VC更容易与企业乘坐一条船,而不是短视

BAT本身是从企业做起,对企业发展阶段有自己的想法和目的,这是BAT投资与VC投资最大的不同。BAT投资无外乎四种:1.现有业务互补;2.新兴业务布局;3.财务投资;4.抹杀创新,消除竞争。通过拍拍的失败,有啊的失败,来往的失败让BAT认识到有些事情是自己做不了,花时间花钱也做不了,所以未来创业者不必再回答如果如果BAT抄你你怎么办的问题,只需要做好产品即可,无论是那种投资动因,BAT对企业发展的干涉和短时间内的目标监管都比VC要宽松得多,BAT投资者没有VC的账期限制,对纯粹财务投资的兴趣也弱于业务互补,所以愿意用长远的发展换取短时的收益。但无论是那种对创业者而言都多了一种退出渠道和发展的新方向。

4、BAT是最好的“接盘侠”

对于创业者而言,如果没有VC的一步步的资金支持,无论发展态势如何,最终都很容易出现C轮死,因为VC的退出渠道实在太有限了,一种方式是找到新的接盘侠退出,无论这个接盘侠是新的投资者还是并购,而并购也并不是那么容易达成,我们熟知的优酷土豆,滴滴快的,美团点评无一不是在并购双方共同VC的斡旋下达成的,缺少共同投资者并购也是无源之水。另一种方式是熬到IPO,但IPO受政策性影响太强,很容易出现窗口关闭或流血上市。

而对于BAT而言情况就不同了,因为BAT本身的企业特性,创业者多了一种选择,不仅可以被BAT增持,甚至在贴合产品的情况下可能被BAT全资收购,获得发展的第二春。比如1月24日,百度宣布收购人人所持的全部糯米网股份,6月更斥资200亿继续投资;2月10日,阿里巴巴11亿美元现金收购高德余下72%股份,加码旗下地图业务;2月19日腾讯买下大众点评20%股份消息最终尘埃落定,目标直指本地生活化服务升级。毫无疑问,BAT阵营对垒O2O的决心已显,而节奏也在不断加快。

5、BAT的资源优势是创业企业缺乏的

BAT对企业提供最大的支持不是资金,而是人和资源,BAT拥有每家都拥有自己最为独特和无法复制的资源优势,腾讯又微信、QQ;阿里有淘宝等购物数据;百度有搜索数据,BAT都是巨大的流量入口,若接入创业公司带来的流量价值将是巨大的,从京东接入微信,微博共享阿里购物数据,去哪儿接入百度知心计划都为他们创造了巨大的价值。

互联网具有巨大的马太效应,先发优势非常重要,BAT提供的资源对创业公司的发展也有极大的助力。

随着大数据的发展,数据的交叉浮现必不可缺少的一环就是海量数据,BAT就是海量的数据源,BAT最终都会走向开放,但开放给谁,将那些信息孤岛连接起来的决策权掌握在BAT手中,通过投资的方式接入BAT的体系就显得尤为重要!

寒冬是最好的机遇,在寒冬情形下资金的压力促使企业关注如何更高效的花钱,促使企业降低亏损甚至走向盈利,然而已经被资本带歪的畸形互联网还能回归到可持续发展的道路上吗?恐怕并不会!

当潮水褪去的时候才知道谁在裸泳,当外部资金断裂时才知道究竟谁能活下来,无论是谁,一定不会是持续亏损的创业者,于刚因1号店因的持续亏损黯然离开;周航带领亏损的易到用车不得不失去控制权,成立12年的大众点评不得已卖给了财大气粗的美团......

上市是创业者的目标,但亏损态势下即使上市又怎样?古永锵带领盈利无望的优酷一路估价下跌,最后不得不委身阿里;持续亏损的最大网上书店当当仍然偏安一隅;电商第一股的麦考林苟延残喘;搜狐门户价值为0......再对比保持盈利的BAT、网易、360、陌陌的市值......

当然,也不要拿亚马逊的高估值“说服”自己,亚马逊的高估值在纳斯达克也是独一份,当然更得益于贝索斯将亚马逊打造成了一个用现在利润换取未来市场的公司,而且是在零售市场拥有绝对的统治力,且完全没有竞争对手的公司,这种模式是不可复制的。

今日资本的徐新说:互联网只有大型公司和小型公司,没有中型公司。笔者要说:互联网只有BAT,和正现金流公司。非盈利型公司要么成为BAT的盘中餐,要么悄无声息的死去,无论是寒冬还是春天!

请关注笔者微博@毛琳Michael,本文为作者独立观点,与就职公司无关