这一次美国收割财富的计划落空,很可能导致石油美元终结

23年前,也是7月份,天气最热的时候,当时的马来西亚总理马哈蒂尔,手中冒汗心中发凉,因为一个叫索罗斯的美国犹太人,在东南亚发起了一场金融狙击战,这就是后来被人们津津乐道了几十年的东南亚金融危机。这一场危机让马来西亚经济倒退,十多年来发展积累的财富,被索罗斯为首的西方金融集团,利用合法手段洗劫一空。

当时面对金融危机的冲击,东南亚国家四处求援,但这是一场精心计划的围捕,根本不会有人伸出援手,当时的马哈蒂尔又急又气,大骂索罗斯是个魔鬼,强盗。可是索罗斯只不过是一个打手,骂他又有啥用呢。

从那以后,马来西亚以及其他东南亚国家,与早先的南美国家:巴西,阿根廷,墨西哥等一起,陷入了西方经济学家常说的中等收入国家发展陷阱。西方的经济学家和索罗斯这样的打手一起,经常配合默契,索罗斯专门干脏活,经济学家则挖空心思给这些脏活寻找经济理论和道义的支撑,比如这个中等收入国家发展陷阱,就是西方经济学家们炮制的一个烟雾弹,这是专门为美国剪羊毛搞出来的一个理论。

过去美国跟所有美国资本集团扶植起来的产业国家都会有个后手,就是先肥后杀。因为美国主导着整个产业链的规则设计和产业分工,美国愿意拉你一起做生意,一般他都有个三步连环劫的计划:首先是你赚小头他赚大头,其次是他要等你有钱后,再一次性通过经济危机剪羊毛,把你辛苦积攒的这点钱再全部收割掉,除此之外还有个第三步,就是让你在经济危机中陷入债务危机,他通过向你放贷救济来收购你的优质资产,然后让你永远给他打工。

等美国把你的羊毛都剪完了,你可不就陷入中等收入国家发展陷阱了吗?西方经济学家为了解释这个结果,东拼西凑了一大堆什么制度啊,产业啊,文化啊等等的一套理论,说来说去就是说你被人揍了,你还得从自己身上找原因,为啥你是个找揍的体质。这跟谁说理去,但国际上的事就是这么社会,揍完你,你还得说对不起,然后求他别把你开除出产业链去,不然没法活。

美国的剪羊毛大法在过去可以说是屡试不爽,所以放心大胆的去工业化,把制造业都转移出去了,因为他都盘算好了,你赚的钱那不就是给我攒的吗,只要谁攒够了钱,想搞产业升级,就果断出手。那么美国剪羊毛就没失败过吗?这一次他碰到了硬骨头。

美国剪羊毛失败

这里涉及到一个美国在世界上通过美元流通收割财富的机理,就是俗称的剪羊毛,首先讲下美国剪羊毛的基本手段是咋回事。

美国过去都是利用美元作为世界货币的地位,在宽松周期将美元利率降到非常低的水平,由于世界上还有一些新兴市场国家,因为发展较快,即便跟着降息,其国内利率还是会高一些,这样就会跟美国之间形成一个利差,于是美国的金融资本会大量低价借入美元,然后投放到新兴市场国家,挣这中间的利差,同时由于资金的涌入,还会导致新兴市场国家的货币升值,资产涨价,如果这些热钱还通过购买股票或者地产相关的金融化产品,还会获取更多的收益。

然后美国会利用经济周期和金融周期相结合,等这些国家发展到一个阶段之后,积累了一定的财富,再想发展,就需要进入经济转型,或是要在产业链分工上,再往上游爬一爬才可以多赚一些利润的时候,美国就会开启美元的紧缩周期,在短期内快速加息,促使流出的美元快速回流,这时候在新兴国家就会出现货币和资产抛售,然后挤兑美元,造成本国货币贬值,资产价格大跌,相当于变相挤破这些国家的资产泡沫,然后美元带着收割的财富回到美国,这些国家于是陷入了发展中国家中等收入陷阱。

同样的套路,不同的历史,一会是南美经济危机,一会是东南亚金融危机,有时候连盟友也不放过,日本韩国都被剪过一轮,次贷危机又把欧洲给坑惨了。那么这一次,美国又瞄准谁了呢?

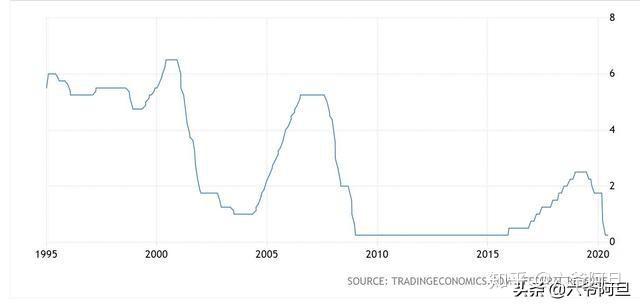

从下面这张美联储基准利率走势图中,我们可以看到美国是在2006年开始快速加息,这直接导致了2008年的次贷危机。自2008年次贷危机之后,美联储就一直在推行美元宽松政策,不断降息,驱使美元进入新兴国家高收益市场,大量的流动性主要进入了两个市场,一个是美国国内的股票市场,一个是国外主要是新兴国家市场,然后直到7年以后的2016年,美国开始小幅加息,想着美元出去这么多年了,应该是可以收割一波财富了,但是这一次回收流动性的过程中,发现效果很不理想,跟预期差了很多。

美联储基准利率走势图

为什么预期会差很多呢?其实一开始美国也以为稳操胜券的,下面这个就是美国在2016年开始加息前后,我们的外汇储备变化情况,可以看到有个快速减少的阶段,对应的正是美国举起镰刀的时候。

然而让他们都失算的是,美国这一次想收割的新兴市场国家,有两个早就准备好的后手,一个是始终坚持进行资本管制,进来的美元要想快速回去就不能那么自由的流动,另一个是这个国家也有个货币池子,但是可以通过政策冻结。这导致的后果就是美国偷鸡不成反噬一把米,剪刀都举起来了,又放下,收割财富失败了。

过去代表了华尔街利益的民主党,最擅长搞这一套,宽松紧缩剪羊毛,当初民主党说好的,就是到时间了会收割30年的财富回来的,然而没想到失算了,这个结果导致了一系列的连锁反应,民主党败选,特朗普上台,美联储的紧缩政策在2018年正式宣告破产,当年转为开始降息,一降息就意味着剪羊毛彻底失败了,因为金融周期打断了,也就意味着实质上放弃了剪羊毛,同时期就开始了各种气急败坏的打压和攻击。

美股是美元的引信

那么同时期的美股又在干嘛呢,本来美股需要承担的分工,是在紧缩周期的末端,由回流的美元接盘,然后开启暴跌模式,等到外围市场跌的一片狼藉,再由套现出来的美元,过去抄底优质的打折资产,这么一个来回就可以把核心资产都收入到美国资本麾下,过去亚洲四小龙就都经历过这样的往事,像韩国三星的股份就是由美国资本占大头,这样这些国家优良资产在危机时期打折卖给美国后,一转头危机结束了,优良资产又成了香饽饽,但是主人却换成了美国,而这些国家从今往后只能世世代代给美国打工了。

所以美股在美国收割财富的过程中,扮演着一个很重要的角色,就是美元的蓄水池,大本营和武器库。一旦这个蓄水池在美元还没回来的时候先崩盘了,就有可能导致水漫金山。这就是石油美元的第三个命门,由美股可以引爆美元泡沫。

要想打破美元的不败金身,也有一个三步连环劫,美元的三步连环劫什么呢?是这样一个循环,美股—美债—美元。

美元的发行机制,是通过美国财政部发行美国国债,美联储购买国债来发行美元。在世界金融市场,美国国债是世界上信誉最高,流动性最好的品种,因为这实际就是美国的象征。而在美国金融市场,通过美国国债,来进行加杠杆,可以使得每发行一美元,在市场上产生10-20美元的流动性,在此基础上又可以再次通过结构化金融产品的设计,创造出巨量的金融衍生品,这就是美元的秘密,虽然美国的货币供应总量只有15万亿美元,但是通过衍生品扩张,创造了天量的流动性,最终使美元的流动性流出美国,溢满全球。

那么美元流动性如此巨大,如何控制才不会造成通胀的反噬呢?美国的办法是制造一个货币池子,美国的这个货币池子,就是美股。

美股是美国最主要的财富容器,美国的国民养老基金401K计划数万亿美元都集中在美股,此外还有各种信托基金,理财产品,绝大部分都以各种形式投入到股市了。据统计美国社会50%以上的财富都集中在美国股市。这还只是有形的财富统计,美股背后的这些公司,业务遍布全球,市场,人才和技术都是美股背后的隐形的财富,而美国股市就是这些财富的孵化器和增值所。

美国最好的科技公司,最赚钱的消费类公司,和其他银行保险军工企业,基本都在美股上市,美股集中了美国最优秀的企业。这是因为美国股市一直是美国进行生产要素和社会资源优化配置的主要场所,简单说就是美国最主要的资本和资源都是通过股市配置给最有潜力的上市公司,通过美股来为美元增值。

正是由于这次剪羊毛的失败,导致了蓄势待发的美股高高在上,骑虎难下,在高位横盘需要大量资本托市,成本会越来越高,由于美股就是美国的货币池子,美股也不能在毫无准备的宽松周期里崩盘,只能这么横着,直到新冠病毒在美国开始蔓延,让美股在三月份一个月暴跌了一万点,差一点崩盘。

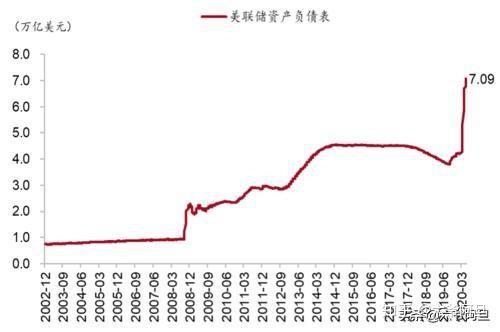

这次疫情让美股快速的崩了一回,在决定美元命运的关键时刻,美联储无限量放水又给拉回来了,下面这个图就是美联储的资产负债表,特朗普上台精打细算过日子,到处找盟友讹钱,两年多时间资产负债表好不容易从4万多亿降到了4万亿以下。这一次三个月就增加了3万亿美元,为了救美股,直接牺牲了美元的长期信用,足见为了挽救美股,可以不惜任何代价。

这一切都是因为,美股在宽松周期里不能崩盘,因为美股—美债—美元的三步连环劫,美股这时候崩,后面必然导致美国的国债市场崩盘,最后美元也就元气大伤,所以先稳住美股,以后从长计议美元的损失也是迫不得已,毕竟美元这种信用贴现是个长周期的事,一时半会没什么大碍。不限量放水托市,这就是为什么美国疫情越拉越严重,经济还在衰退,股市却在不断创出新高的根本原因。

如今美股的泡沫是保住了,但其实美股还有根引信,只要这根引信着了,美股才迟早还是会崩盘。

美股的引信

美股的引信就是美国的公司债。说起这个就得说美股的牛市是怎么一回事了。

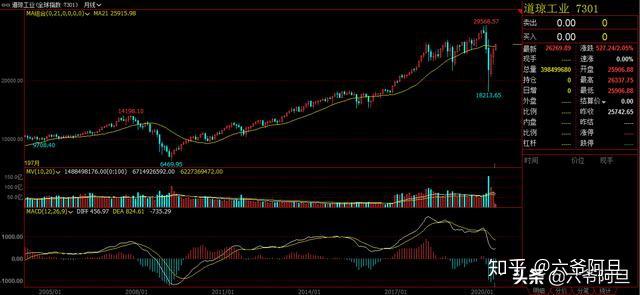

美股的牛市是怎么来的呢,2008年,美国金融危机爆发,道琼斯指数一路崩跌到2009年初,最低跌到了6469.95点,从这个低点开始到2020年初,美股经历了长达十年的牛市,在今年2月创下29568点的历史记录高点,在这十年间,美股涨了整整23000点,涨幅将近4倍。

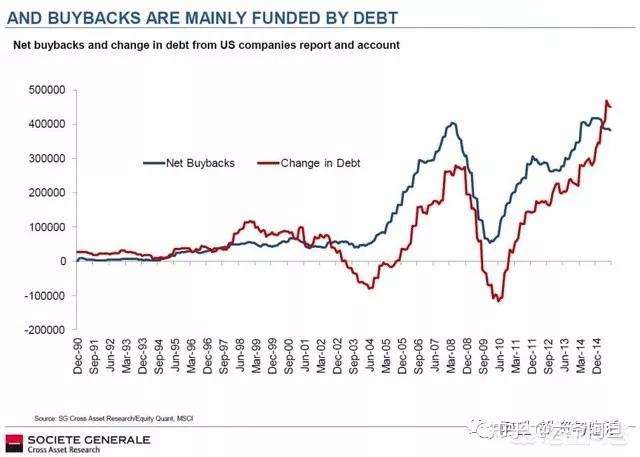

而这长达十年的牛市是怎么来的呢?答案是通过上市公司回购用钱买出来的。

在2018年,是美国有史以来股票回购最多的一年。股票回购规模从2017年的5270亿美元增长到2018年的7979亿美元,增幅达51%。通过逐年不断增加的股票回购,构成了美股买方的主体,支撑起了美股这十年的大牛市。

根据美联储的数据,

自2009年以来,企业一直都是股票回购的主体。非金融企业通过股票回购买回了3.3万亿美元的股票,居民和机构(保险公司和养老金基金)同期分别出售了6720亿美元和1.2万亿美元的股票,共同基金和ETF则购入了1.6万亿美元的股票。

而大规模的股票回购的钱又是从哪来的呢?答案是借的。

金融危机以来美国公司债务空前增加很大部分用来进行股票回购。事实上,几乎所有的美股回购都是举债完成的。在一份IMF报告中提到了这样两个数据:

由于股票回购,美国大型公司自2009年以来共计发行了3万亿美元的净负债,美国公司债务总额达到13.7万亿美元的历史最高点。

下面这个图是美国公司的债务增长曲线和股票回购规模曲线,可以看到,尤其在2010年以后,是高度正相关的。

有意思的是,美国企业债务的增长率曲线和美国上市公司回购股票的资金增长率曲线以及美股的增长率曲线三者高度重合。美国上市公司通过发行公司债,借钱回购催生了美股的大牛市,如果美股崩盘,会导致这些公司的市值快速下降,为后面的融资和偿还公司债都会带来巨大影响,如果公司债偿付出现大面积违约,整个债券市场会遭遇连锁反应,被市场抛售进而加剧融资困难,最后市场流动性会遭遇恐慌性枯竭,这又会波及到更庞大的美元国债市场。

在特朗普上台后,放松了企业发债的监管,突破了原来发行方需要保留5%进行风险兜底的底线,改为连这5%也不需要再保留。这使得2018年美国的企业债贷款凭证CLO的发行量突破1200亿创了历史新高,累计发行量可能已经突破1万亿美元。

在美国14万亿美元的企业债里,可能有那么一万亿或者更多的垃圾债券,要知道前几年世界经济低迷的情况下,CLO还始终保持着15%-20%的收益率。CLO的发行方主要是银行,投资者遍布全球,现在作为发行方的银行不需要背书不负任何责任,那一旦出问题,CLO就会像一根导火索,只要有一部分违约,就会引起连锁反应,过去通过回购股票拉高股价,又增加了市值又增加了投资收益又提高了分红,当债券违约出现抛售,那就是反噬螺旋,卖出股票回笼资金还债导致股价走低需要卖出更多股票,最后就是大抛售大崩盘。

其实这一幕在三月份的时候,已经在市场上开始上演了,由于美联储快速出手干预,打断了这一进程,我们没有看到美股到美债市场的连锁大崩盘。在这次美联储的干预政策中,最稳准狠的手段就是直接进场购买了大量垃圾公司债,兜住了市场的风险底线,但同时也大幅稀释了美元的信誉。

但是就像资本市场过去的规律一样,这一次美国释放了大量的流动性进入市场,现在由于疫情冷却了经济活动,一旦经济活动开始恢复,流动性就会开始加速周转,全世界可能会迎来一波由粮食开始引发的大通胀,这个时间点有可能在一年到一年半以后,届时美元会被倒逼着进入加息周期,那么美股的引信在这时才会被引燃。

美股未来有可能会因为通胀预期而爆破,而通胀最有可能由两种东西涨价引发,一个就是原油,一个是粮食,这两个东西美国都有巨大的产量,但是只有一个是无法控制的,那就是天气,如果今后两年内,美国再出现大规模长时间的极端天气,就可能导致粮食减产,进而引发世界性的粮食涨价,再叠加全球在疫情中大量释放的流动性,就会引发一轮强烈的通胀预期。

很多时候历史的进程并不是线性的,主要是看大的周期趋势,一旦趋势确立就很难逆转,而美国现在就在下降周期里,在这样的趋势中,会有各种各样的事引发黑天鹅事件,最后造成加速下降。

最后

1997年亲历了东南亚金融危机的马来西亚总理马哈蒂尔,在2003年辞去了总理职务,又在2018年重新出任总理,直到今年2月又辞去总理职务。如今他已95岁高龄,也是国际政治舞台上的一个传奇人物。

而小他5岁的索罗斯,前两年还曾重新回到香港的办公室,市场一度传闻其做空再次失败,如今也偃旗息鼓,想必在他有生之年,已经不可能再一雪前耻了。

他曾于1998年,在香江饮恨败北,他当然知道,赢他的不是港府,输掉的也不是自己,但20多年来他一直心有不甘,时刻想着再扳回一局,作为一个打手,进入了耋耄之年,还要为老板抛头露面,可以想见年轻一代后继乏人的悲哀。

大国博弈,守正出奇,虽然要出奇,关键还在于守正。正所谓天若有情天亦老,人间正道是沧桑。