mREIT:繁荣与腰斩

本文介绍了美股大熊市中的一个极特殊的机会,即 pure-agency mREIT 的正股或 preferred share。预期收益率30~80%。

借短贷长 + 杠杆 = 繁荣

这次美国疫情中,跌的最惨的莫过于mREIT。这类REIT在资产端投资于MBS(住房抵押债券,一般久期为数10年甚至三十年),获得3%~4%的收益;在负债端以短期的repo作为融资(即以MBS作为抵押进行短期贷款,一般久期为数月),付出1%~2%的成本。

这样的配置,净收益也就是可怜的2%左右。于是mREIT的管理层一般加7~10倍的杠杆。这样股本的净收益可以达到令人舒适的10~20%。

在投资者们享受了十来年的由借短贷长 + 高杠杆 带来的高额收益的时候,COVID-19在2020年3月横扫美国。以下是几个有代表性的mREIT的2020年至今的股价表现【1】。

双重 Margin Call

为什么这么惨?被 margin call 了。

第一层 margin call 来自于负债端。

mREIT 一般投资于两种资产:agency MBS 或者 non-agency MBS。前者由 Fannie Mae / Freddie Mac / Ginnie Mae 发行,有国家担保,因此收益低但稳健;后者无国家担保,一般由高风险的房贷组成,收益率高。

mREIT 将手上的 MBS 资产抵押给银行 / 对冲基金(以下称为对手盘),获得短期借款以买入更多的MBS。但一旦抵押物的价值下跌,mREIT 就会被 margin call,即需要给对手盘补上更多的现金。如果手上没有现金,资产就会被对手盘收走贱卖。

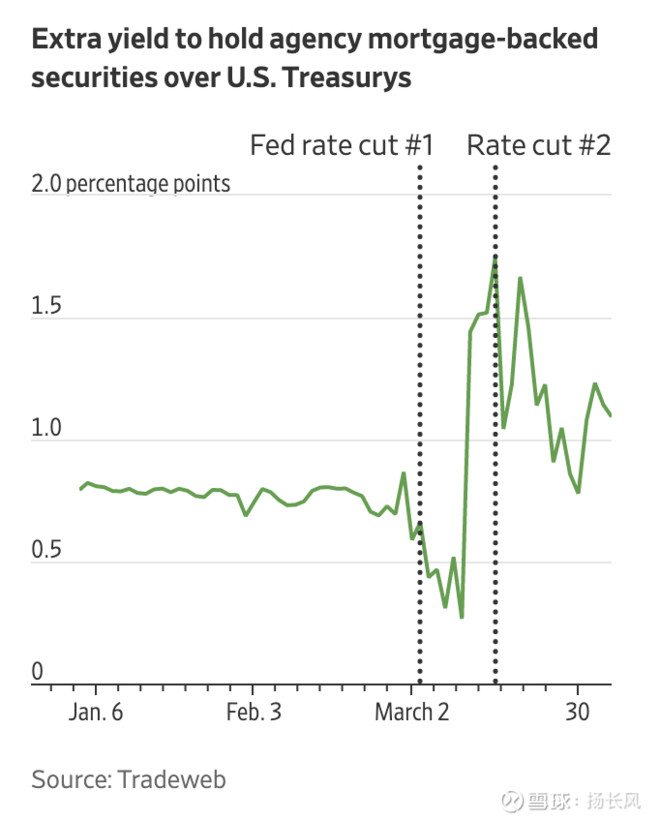

进入三月份以来,市场担心疫情导致经济停滞、房贷违约,non-agency 以及 agency 的MBS价格暴跌 (见下图),市场只有卖家,流动性枯竭。MBS 作为一类平时高流动性的资产,在会计上用 mark-to-market 记价。但是一旦市场失灵,价格暴跌,这种会计方法就会火上浇油,助长 margin call 和资产的贱卖。

由此反思,mark-to-market制度固然有天然的合理性,但这一切都是建立在market正常运转的情况下。在market failure时,那就是 mark to a failed market了。

第二层 margin call 来自于资产端。

有些 mREIT(我猜测是$NLY和 $美国资本代理(AGNC)$)还被资产端做对冲的对手盘 margin call。因为mREIT的资产端投入MBS,收益为长期固定利率,而负债端(repo)为短期浮动利率,如果短期利率上涨,负债端就需要付出更多的利息。很多mREIT为了对冲掉短期浮动利率上涨的风险,买入了 swap,即支付固定利率利息,获得浮动利率利息。这样如果短期的负债端利率上升,swap 带来收益可以将其抵消掉。

一切听起来很妙,直到3月15号星期日,为了抗击疫情,美联储直接把利率从1~1.25%降到0~0.25%。一个意外的打击就是swap市场:mREIT手中的swap因为短期利率突然暴跌而贬值,因此mREIT又被swap的对手盘margin call了。没有现金补上margin call?那就只好贱卖资产了。

劫后余生后的机会

在市场流动性接近枯竭的时候,美联储在3月20号周五出手了:接盘agency MBS。但市场依然不确定Fed要买多少agency MBS、数额是否有限制。直到3月23日星期一,Fed宣布不设定任何数额限制 【3】,混乱才暂时偃旗息鼓。

Fed的出手拯救了agency MBS市场。但是因为法律规定 Fed 不能买入无政府担保下的资产,non-agency MBS 的市场至今流动性匮乏 【4】。

我们认为Fed已经出手,agency MBS 的 credit risk 和 liquidity risk 已经很小。同时,因为利率已经最低(0~0.25%),mREIT 手中 swap 的价值不会再跌。所以对于那些专注于pure agency MBS 的 mREIT 来说,他们再次被 margin cal l的风险已大为降低。

$双港投资(TWO)$ 的管理层在3月25日宣布 【5】,在此次动荡后,他们已经贱卖掉了所有non-agency loan。虽然造成了book value 损失55%(现在估算是$6~$7),但好在手上只有 pure agency 的资产了。现在股价是$2.42。也就是说,这个公司手上有流动性高、无违约风险的有价债券净值约$6~$7美元,现在只卖你 $2.4。

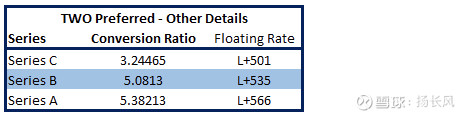

TWO 的几支优先股也跌的很惨。但是考虑到 $TWO 有被人收购的风险【1】,优先股会转换成正股,大家可以算一下转换比率 (下图【6】),再决定买正股还是优先股。

$Annaly资管(NLY)$ 也是我很喜欢的一个mREIT。这个公司最近没有新的公告,所以大家不知道他的book value是多少。在2019Q4,这个公司的 book value 在$9~$10左右。他只有10%的资产在non-agency的资产上 (见下图)(这些non-agency资产中,其中只有non-agency MBS 和 residential mortgage loan 是 mark-to-market的)。所以我认为他的book value可能损失不大,应该还在$6~8左右。现在股价是$4.02。

另外,NLY 是市场上体量最大的 mREIT,即使腰斩后市值还有$7.25B, 不太可能被人收购,因此买他的优先股很合适 (NLY.I, NLY.D, NLY.F),现价为14~16刀,对比25刀的face value相当于60%的折价。

关于mREIT市场的反思

我们这次投资mREIT主要在于 Price / Book Value 太诱人,意在中短期(一年以下)的套利。

长期来看,我们认为 mREIT 不是一个好的行业。08年以前银行是这个领域的主要玩家,直到贝尔斯登、雷曼的倒下。他们当时倒下的原因 简直和当下 mREIT 腰斩的原因如出一辙:借短贷长 + 高杠杆 + 危机时流动性丧失、被市场对手盘挤兑。

很显然,一个需要靠7~10倍杠杆的才能取得理想收益的公司不是一个好公司,一个危机时需要Fed托盘和国家担保的行业不是一个好的行业。

Reference:

作者:扬长风

链接:https://xueqiu.com/9124569752/146127266

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。